miércoles, 28 de mayo de 2014

WORKBOOK

De acuerdo a nuestro tema palnteado de la Contabilidad, te ofrecemos este link para que veas las actividades del libro Workbook.

Esperamos te ayuden a realizar tus actividades.

https://drive.google.com/file/d/0B8pNjoEIfW31ckJBLTJtYXZQX2s/edit?usp=sharing

domingo, 25 de mayo de 2014

Normas Intenacionales Financieras

Normas Internacionales Financieras pdf.

http://www.normasinternacionalesdecontabilidad.es/nic/pdf/niif1.pdf

http://www.normasinternacionalesdecontabilidad.es/nic/pdf/niif1.pdf

Normas Internacionales de Contabilidad Vigentes en Venezuela

En este link encontraremos algunas Normas Internacionales Financieras Actualmente Vigentes en Venezuela

Hechale un vistazo

http://www.normasinternacionalesdecontabilidad.es/nic/nic.htm

Hechale un vistazo

La Contabilidad Computarizada

Contabilidad Computarizada

La contabilidad

computarizada es una herramienta que consiste en la aplicación de los

procedimientos tecnológicos de la computación y los diferentes paquetes

contables, para realizar las actividades contables, desde el punto de vista del

registro de una forma sistemática y automatizada, de las operaciones y demás

hechos contables que se suceden dentro de la organización.

Ventajas y

desventajas de la contabilidad computarizada

Ventajas:

*

Velocidad.

*

Volumen de producción.

* Reducción de errores.

* Pases automáticos al mayor.

*

Obtención de información contable oportuna.

* Menores costos.

* Impresión automática de documentos.

Desventajas:

* Disminución en la confiabilidad de la información contable.

*

Complicado Proceso de Auditoria.

*

Costos Elevados de Software y Hardware.

* Recurso Humano indispensable para el análisis de la información.

Los 4 Principales Libros Contables

Principales Libros Contables

Es un documento numerado, que le permite registrar en

forma cronológica todas las transacciones realizadas por la empresa.

El libro diario

es el registro contable

principal en cualquier sistema contable,

en el cual se anotan todas las operaciones.

Es el libro en el cual se registran todos los ingresos y

egresos efectuados por la cooperativa,

en el orden que se vaya realizando durante el período (compra, ventas,

pagos, cobros, gastos,

etc.). Éste libro consta de dos columnas: la del Debe y la del Haber. Para que

los registros sean

válidos deben asentarse en el libro debidamente autorizado.

El asiento de cada transacción indica qué cuentas deben

cargarse y cuáles deben acreditarse posteriormente en el mayor.

Al conjunto de asientos que quedan registrados durante un

período de tiempo se

le llama Libro Diario. El libro diario simplemente nos informa del movimiento en

sí, o sea, qué cuentas han intervenido, la fecha, las cantidades y el concepto.

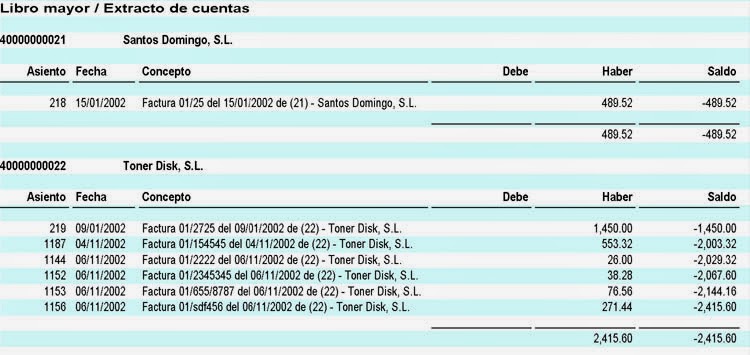

El Libro Mayor:

Libro Mayor es donde se registran las cuentas de activos,

pasivos y patrimonio de

la cooperativa, empresa u organización con fines económicos.

Es el libro de contabilidad en donde se organizan y

clasifican las diferentes cuentas que moviliza la cooperativa de sus activos,

pasivos y patrimonio. Para que los registros sean válidos deben asentarse en el

libro debidamente autorizado.

Es el registro o resumen de todas las transacciones

que aparecen en el libro diario, con el propósito de conocer su movimiento y

saldo en forma particular.

Los cargos y créditos a las distintas cuentas, según

se muestra en

los asientos de diario, se registran en las cuentas mediante el proceso llamado

pasar al mayor.

Cuenta es una ficha individual que registra las

cantidades de una cuenta en el debe y en el haber, así como el saldo de la

misma. El libro mayor precisamente lo que hace es eso; anotar las cantidades

que intervienen en los asientos en su correspondiente cuenta del libro mayor, representada

por una T.

Balance

General:

El estado de situación financiera se estructura a través de tres conceptos patrimoniales, el activo, el pasivo y el patrimonio neto, desarrollados cada uno de ellos en grupos de cuentas que representan los diferentes elementos patrimoniales.

El activo incluye todas

aquellas cuentas que reflejan los valores de los que dispone la entidad. Todos

los elementos del activo son susceptibles de traer dinero a la empresa en el

futuro, bien sea mediante su uso, su venta o su cambio. Por el contrario, el

pasivo: muestra todas las obligaciones ciertas del ente y las contingencias que

deben registrarse. Estas obligaciones son, naturalmente, económicas: préstamos,

compras con pago diferido, etc.

El patrimonio neto es el

activo menos el pasivo y representa los aportes de los propietarios o

accionistas más los resultados no distribuidos. El patrimonio neto o capital

contable muestra también la capacidad que tiene la empresa de auto-financiarse.

El balance general

presenta la situación financiera de un negocio, porque muestra clara y

detalladamente el valor de cada una de las propiedades y obligaciones, así como

el importe del capital.

La fórmula general es:

ACTIVO = PASIVO +

CAPITAL

ACTIVO: Son

los valores, bienes y derechos que tiene la empresa.

- Activo Corriente: Grupo que está formado por todos los bienes y derechos del negocio que están en rotación o movimiento constante y que tienen como principal característica la fácil conversión en dinero o en efectivo: efectivo, banco, cuentas por pagar, inventarios.

- Activo No Corriente: está formado por todos aquellos bienes y derechos de propiedad del negocio que tienen cierta permanencia o fijeza, y que han adquirido con el propósito de usarlos y no de venderlos, pero que cuando se encuentran en malas condiciones o no prestan un servicio efectivo si se podrán vender o. los que tardan más en convertirse en efectivo: edificios, maquinaria, vehículos.

PASIVO: Son las deudas y

obligaciones que tiene la empresa.

- Pasivo Corriente: Está formado por todas las deudas y obligaciones cuyo vencimiento sea en un plazo menor de un año. Tienen como característica principal que se encuentran en constante movimiento o rotación.

- Pasivo No Corriente: largo Está formado por todas las deudas y obligaciones cuyo vencimiento sea en un plazo mayor de un año.

CAPITAL CONTABLE: Es la inversión inicial o aportes posteriores que hayan realizado los

dueños o accionistas de la empresa para la construcción y operación de la misma.

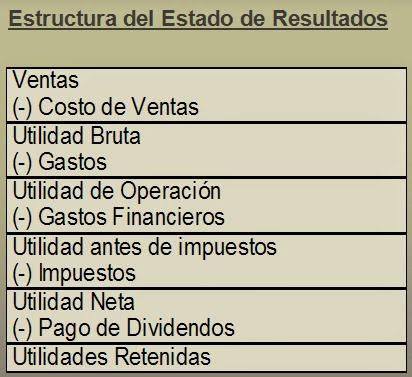

Estado de

Resultado:

Estado de Ganancias y Pérdidas el Estado de

Resultado o Estado de Ganancias y Pérdidas, es uno de los estados financieros

básico, el cual muestra la utilidad o

pérdida obtenida en un período determinado por actividades ordinarias y

extraordinarias. Se habla de un período determinado, por cuanto una utilidad o

pérdida se obtiene por actividades de diversa naturaleza y

realizadas a lo largo del tiempo. Desde el punto de

vista financiero, reviste una importancia fundamental el determinar la

correspondencia de ingresos, costos y gastos en

diferentes períodos.

El Estado de Resultado está

compuesto por las cuentas nominales,

transitorias o de resultados, o sea las cuentas de ingresos, gastos y costos,

cuyos saldos deben ser cerradas al finalizar el ejercicio contable. Los valores deben

corresponder exactamente a los valores que

aparecen en el libro mayor

y sus auxiliares, o a los valores que aparecen en la sección de ganancias y

pérdidas de la hoja de trabajo.

En el cuadro

siguiente refleja la estructura del estado de resultados:

viernes, 23 de mayo de 2014

La contabilidad, Historia e Importancia

La Contabilidad

La contabilidad es una

disciplina que recoge y transmite los conocimientos relacionados con la

información financiera, con la ayuda de varias ramas. ¿Dónde y fundaciones

cuyos objetivos giran en torno a la obtención de medidas cuantitativas y las

relaciones de decisiones a través de la aplicación de herramientas matemáticas

y técnicas sobre las cifras y los datos proporcionados por la contabilidad, la

transformación de la interpretación correcta de decisiones. En consecuencia, el

proceso de análisis financiero se basa en la aplicación de herramientas y un

conjunto de técnicas que se aplican a los estados financieros y otros datos

complementarios, con el fin de obtener medidas cuantitativas y proporciones que

indican el comportamiento no sólo de la entidad económica, sino también algunos

de sus variables más significativas e importantes.

Historia de la contabilidad

En 1542 la obligación de llevar una

contabilidad en Venezuela, por una ley de Carlos V, que requiere

"funcionarios reales deber de transmitir a finales de cada año, un estado

general de cuentas de las diferentes ramas de los ingresos y un informe nació

oficialmente circunstancial y completa Al término de cada trienio"

12 de febrero 1591 ordenó que todo el

tesoro real con el libro de la razón general nació oficialmente. Orden

ratificado por Felipe II en el Real Decreto de 15 de julio 1620:

"Cada asiento estaba dando la razón

individual y las noticias de cada uno de los campos especificados: origen,

fundamento jurídico, el orden por el cual los cargos de proporción, el tiempo,

el destino, recaudación y de gestión, teniendo Quiere dejar algunas páginas en

blanco hacer las anotaciones resultantes ".

En 30 de noviembre 1686 de la oficina

del alcalde de la provincia de Contador representa Venezuela se crea.

En abril 1785 el Ministro de Indias José

de Gálvez publica un Real Decreto por el que se ordena a cambiar el viejo

método de los datos contables para la posición y el rumbo de doble es transmitida al final de cada año, un estado general de las diferentes ramas de

los ingresos y un informe circunstancial y completar la expiración de cada

trienio"

El 12 de marzo de 1798 un regulación

para la remisión de las cuentas, que tenía la intención de tener un método fijo

y uniforme de presentación de las cuentas se establecieron.

En el Congreso de Cúcuta la Ley Orgánica

de 12 de julio 1821 el establecimiento de una autoridad central para el buen

orden y la uniformidad en la aplicación de los ingresos con el título de General

de Contabilidad Financiera emitida.

El primer Código de Comercio, publicado

en Venezuela es el 29 de agosto 1862 y la sección sobre los libros dice:

"Cada comerciante debe llevar por

lo menos cuatro libros encuadernados y numerados, que establece la rotación y

la estado de sus negocios y son el Libro Diario, el alcalde, el Inventario y

Letras ripper "

09 de septiembre 1942 el Colegio Técnico

Nacional fue fundada en Contabilidad.

En 1946 la Facultad de Ciencias

Económicas y Sociales de la Universidad Central de Venezuela propuso la

creación del Departamento de Administración de Empresas y funcionaba bien hasta

1956, cuando la transformación de este Departamento en Escuela de

Administración de Empresas y se aprobaron las Cuentas.

El 12 de julio 1958 el Colegio de

Contadores Públicos y fue creado Administradores de Empresas de Venezuela.

En septiembre de 1973, el Congreso

aprobó la Ley de Contabilidad y el 04 de enero 1975 el Reglamento del Ejercicio

de la Contaduría Pública decretado. La Primera Asamblea de Contadores Públicos,

celebrada en Mérida, Venezuela en septiembre de 1974 aprobó las reglas básicas

y los principios de contabilidad generalmente aceptados. Tomado del trabajo

realizado por el profesor Mireya Villalobos Nucete Principios de Contabilidad y

eficaz en Venezuela, Publicado por la División de Publicaciones de la Facultad de

Ciencias Económicas y Sociales de la Central Universidad de Venezuela Caracas

1978".

Importancia de la contabilidad

La contabilidad es de gran importancia

porque todas las empresas tienen la necesidad de llevar un control de sus

negociaciones mercantiles y financieras. Así obtendrá mayor

productividad y aprovechamiento de su Patrimonio Por otra parte,

los servicios aportados por la contabilidad son imprescindibles para

obtener información de carácter legal.

jueves, 22 de mayo de 2014

Accounting, History and Importance

Accountancy

The accounting is a discipline that collects and transmits knowledge related to financial information, with the help of several branches. Where and foundations whose objectives revolve around obtaining quantitative measures and relationships to decision making through the application of mathematical tools and techniques on figures and data provided by the accounting, transforming for proper interpretation. Consequently, the process of financial analysis is based on the application of tools and a set of techniques that apply to the financial statements and other supplementary data, in order to obtain quantitative measures and ratios that indicate the behavior not only of economic entity but also some of his most significant and important variables.

Accounting History in Venezuela

In 1542 an obligation to keep accounts in Venezuela, by a law of Carlos V which requires "royal officials duty to pass at the end of each year a general statement of accounts of the different branches of revenue and a report was officially born circumstantial and complete the expiry of each triennium "....

February 12, 1591 ordered that all the royal

treasury with the book of General Reason officially born. Order ratified by

Felipe II in Royal Decree of July 15, 1620 :

"Every seat was giving individual reason and news of each of the specified fields: origin , legal base, order by which proportion , time, destination , collection and administration charges , taking care to leave some pages blank make the resulting annotations. "

"Every seat was giving individual reason and news of each of the specified fields: origin , legal base, order by which proportion , time, destination , collection and administration charges , taking care to leave some pages blank make the resulting annotations. "

In 30 November 1686 the office of Mayor of Contador province accounts for Venezuela is created.

In April 1785 the Minister of the Indies José de Gálvez issues a Royal Decree which is ordered to change the old method of accounting data for the position and heading of doble.er transmitted at the end of each year a general statement of of the different branches of revenue and a circumstantial and complete the expiry of each triennium " report ....

The March 12, 1798 a regulation for the remission of accounts, which was

intended to have a fixed and uniform method of presenting the accounts settled.

At the Congress of Cúcuta the Basic Law of 12 July 1821 establishing a central authority for the good order and uniformity of administration of the income with the title of General Accounting Finance was issued.

At the Congress of Cúcuta the Basic Law of 12 July 1821 establishing a central authority for the good order and uniformity of administration of the income with the title of General Accounting Finance was issued.

The first Commercial Code published in Venezuela is the August 29, 1862 and the section on the books says:

"Every merchant must carry at least four books bound and numbered, setting forth the rotation and the state of their business and are the Daybook, the Mayor, the Inventory and Letters ripper"

In 1946 the Faculty of Economics and Social

Sciences of the Central University of Venezuela proposed the creation of the

Department of Business Administration and worked well until 1956 when the

transformation of this Department in School

of Business Administration

and Accounts were approved.

The July 12, 1958 the College of Public Accountants and Business Administrators of Venezuela was created

In September 1973, Congress approved the Law on Accounting and the January 4, 1975 Regulation of the Practice of Public Accounting decreed . The First Assembly of Chartered Accountants held in Merida, Venezuela in September 1974 approved the basic rules and accounting principles generally accepted . Taken from the work done by Professor Mireya Villalobos Nucete " Accounting Principles and Effective in Venezuela ." Published by the Division of Publications of the Faculty of Economics and Social Sciences of the Central University of Venezuela . Caracas 1978" .

Importance of Accounting

Accounting is very important because all companies have a need to keep track of their business and financial negotiations. So you get increased productivity and leveraging its heritage Moreover, the services provided by accounting are essential to obtain legal information.

{kind=link}

Suscribirse a:

Entradas (Atom)